Tipo de Documento: Decreto

Fecha de Normativa: 28/07/1999

Puso en vigencia la Resolución Nº 121/996 del GMC,

Montevideo, 28 de julio de 1999.

VISTO: la Resolución Nº 121/996 del Grupo Mercado Común, adoptada en su XXIV Reunión en la ciudad de Fortaleza (Brasil) el 13 de diciembre de 1996, referente al "Tratamiento Aduanero para Material Promocional"

CONSIDERANDO: I) lo dispuesto por el Protocolo Adicional al Tratado de Asunción sobre la Estructura Institucional de Mercosur -Protocolo de Ouro Preto- referente a la aplicación interna de las normas emanadas de los Organos del Mercosur.

II) que es necesario adoptar las medidas correspondientes para la incorporación al Derecho Interno de las normas contenidas en la Resolución referida en el Visto, para su vigencia y debida difusión.

ATENTO: a lo informado por la Dirección Nacional de Aduanas.

EL PRESIDENTE DE LA REPUBLICA

DECRETA:

Artículo 1

Poner en vigencia la norma sobre "Tratamiento Aduanero para Material Promocional" aprobada por Resolución Nº 121/996 del Grupo Mercado Común, de fecha 13 de diciembre de 1996 que se adjunta como anexo al presente Decreto.

Artículo 2

La Dirección Nacional de Aduanas adoptará las medidas necesarias para la aplicación de la operativa dispuesta por la Resolución y coordinará con las distintas reparticiones de la Administración Pública las acciones que correspondan a sus competencias.

Artículo 3

Derógase el Decreto Nº 569/994, de 29 de diciembre de 1994.

Artículo 4

En cumplimiento de lo dispuesto por el artículo 40º del Protocolo de Ouro Preto, comuníquese a la Secretaría Administrativa del Mercosur.

Artículo 5

Comuníquese, publíquese, etc.

SANGUINETTI - LUIS MOSCA - ROBERTO RODRIGUEZ PIOLI - YAMANDU FAU - BENITO STERN

Publicación: 5/8/999

Grupo Mercado Común

Incorporada por Decreto Nº 227/999

TRATAMIENTO ADUANERO PARA MATERlAL PROMOClONAL

Sustituyó la Resolución GMC 115/94

VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto, la Resolución Nº15/94 del Grupo Mercado Común, las Directivas N° 1/95 y 2/95, la Propuesta N° 13/96 de la Comisión de Comercio del MERCOSUR y la Recomendación Nº 41/96 del CT Nº2 “Asuntos Aduaneros”.

CONSIDERANDO:

La necesidad de facilitar e impulsar las actividades promocionales, turísticas o comerciales afines;

Que, habiendo sido observadas, en la práctica, algunas dificultades en la aplicación de la Res. GMC Nº 115/94, el CT N° 2 elaboró un proyecto de norma sustitutiva de aquella;

Que la norma proyectada aclara los conceptos y especifica detalladamente el uso del formulario de declaración aduanera de material promocional.

EL GRUPO MERCADO COMÚN

RESUELVE:

Art. 1 Aprobar la Norma sobre "Tratamiento Aduanero para Material Promocional", que figura en el Anexo y forma parte de la presente Resolución.

Art. 2 La presente Resolución entrará en vigencia el 1/2/97, revocándose a partir de esa fecha la Res. GMC Nº 115/94.

XXIV GMC - Fortaleza, 13/XII/96

ANEXO

TRATAMIENTO ADUANERO PARA MATERIAL PROMOCIONAL

Art. 1°

El material promocional que circule entre los Estados Partes para ser utilizado o distribuido gratuitamente en ocasión o en función de la realización de ferias, exposiciones, congresos, seminarios, encuentros, talleres o cualesquier otras actividades similares de carácter turístico, cultural, educativo, deportivo, religioso o comercial, está exonerado de los tributos aduaneros y no será alcanzado por prohibiciones o restricciones de carácter económico.

Art. 2°

Se considera material promocional para los fines de aplicación de la presente Norma:

a) folletos, panfletos, catálogos, revistas, carteles, guías, fotografías, mapas ilustrados y otros materiales gráficos similares;

b) filmes, "slides", cintas de vídeo, disquetes y similares, conteniendo materiales de carácter promocional;

c) otras mercaderías para ser distribuidas gratuitamente, cuando posean características adecuadas para divulgación comercial y que su valor FOB total no supere los US$ 5.000.00, por beneficiario.

Art. 3°

Solamente podrán beneficiarse con la aplicación de este tratamiento aduanero las personas físicas o jurídicas domiciliadas o establecidas en un Estado Parte que comprueben:

a) la realización del evento en otro Estado Parte;

b) su participación en el referido evento.

Art. 4°

El tratamiento aduanero previsto en la presente Norma solamente se aplica a mercaderías comunitarias provenientes de alguno de los Estados Partes.

Art. 5°

Queda prohibida la comercialización de las mercaderías amparadas por la presente norma.

Art.6º

La circulación del material promocional en los Estados Partes se efectuará mediante declaración, conforme el modelo anexo, dispensada la intervención de despachante aduanero.

Art. 7°

La autorización será dada por la Aduana de salida, en procedimiento sumario, sin perjuicio de las intervenciones que correspondan a las demás Aduanas para verificar el cumplimiento de los requisitos y condiciones establecidos

Art. 8°

La verificación de las mercaderías será realizada observando los criterios de selectividad establecidos en cada Estado Parte.

Art. 9°

Cuando la naturaleza de las mercaderías lo exija, su liberación estará condicionada a la manifestación previa de los organismos competentes.

Art. 10º

Los aparatos y equipos necesarios para la utilización del material promocional indicado en el inciso b) del artículo 2°, que acompañen ese material, se considerarán en admisión temporaria, sin exigencia de garantía y de otras formalidades aduaneras, debiendo retornar al Estado Parte de origen luego de la finalización del evento.

Art. 11º

Constatado el no cumplimiento de los requisitos y condiciones establecidos en la presente Norma, las mercaderías serán sometidas al régimen de importación definitiva o de admisión temporaria, o deberán retornar a origen, conforme sea el caso, sin perjuicio de las sanciones previstas en la legislación vigente.

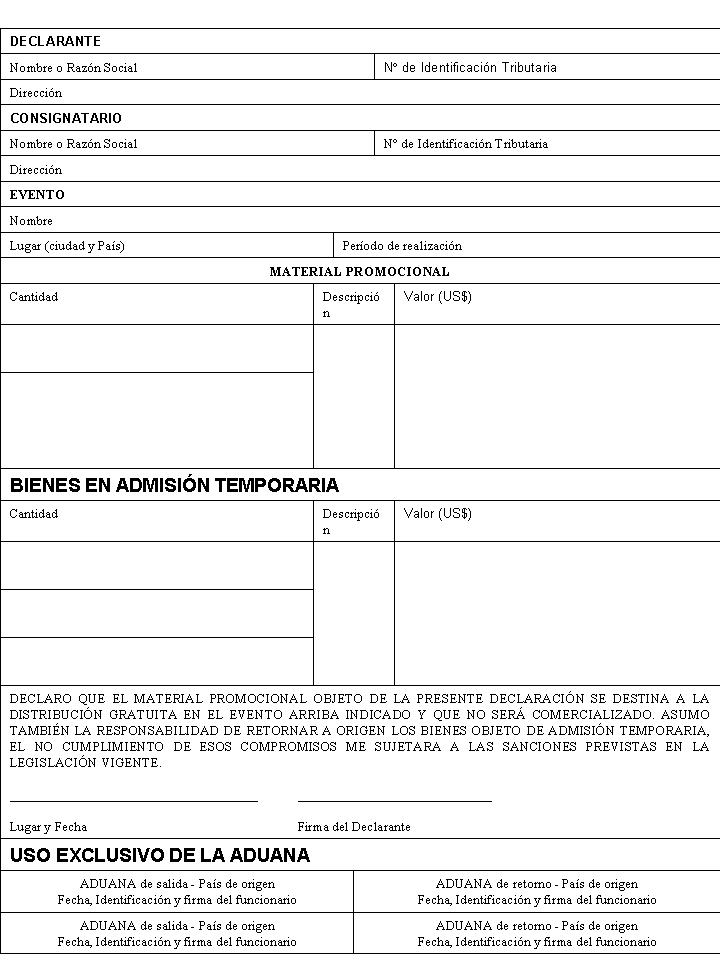

DECLARACIÓN ADUANERA DE MATERIAL PROMOCIONAL

INSTRUCCIONES PARA COMPLETAR LA DECLARACIÓN DE MATERIAL

PROMOCIONAL

DECLARANTE

Nombre o Razón social - nombre o razón social del beneficiario de este tratamiento aduanero.

N° de Identificación Tributaria - número de registro del beneficiario ante la Administración Tributaria de su respectivo Estado Parte.

Dirección - dirección completa del beneficiario.

CONSIGNATARIO

Nombre o Razón social - nombre o razón social de quien recibirá las mercaderías en el País de realización del evento en el cual serán utilizadas o distribuidas.

N° de Identificación Tributaria - número de registro del consignatario ante la Administración Tributaria de su respectivo Estado Parte.

Dirección - dirección completa del consignatario.

EVENTO

Nombre - nombre dado al evento en el cual serán utilizadas o distribuidas las mercaderías.

Lugar - ciudad y país en el cual se realizará el evento.

Período de Realización - fechas de comienzo y término del evento.

MATERIAL PROMOCIONAL

Cantidad - número de unidades de cada tipo de mercadería que circulará al amparo de este tratamiento aduanero.

Descripción - descripción que permita la identificación de cada tipo de mercadería.

Valor (US$) - valor FOB de cada tipo de mercadería, en dólares de los Estados Unidos de América.

Valor Total (US$) - suma de los valores FOB de las diferentes mercaderías descritas en la declaración, en dólares de los Estados Unidos de América.

BIENES EN ADMISIÓN TEMPORARIA

Cantidad - número de aparatos o equipos necesarios para la utilización del material promocional, que ingresen en admisión temporaria.

Descripción - descripción que permita la identificación de los aparatos o equipos.

Valor - valor FOB de cada uno de los aparatos o equipos, en dólares de los Estados Unidos de América.

DECLARACIÓN DEL BENEFICIARIO - declaración de compromiso firmada por el beneficiario del tratamiento aduanero, conteniendo lugar y fecha de la presentación del documento a la Aduana.

USO EXCLUSIVO DE LA ADUANA - campos reservados para la intervención aduanera.